7月は3月・9月と比べると決算銘柄が少ない月ですが、だからこそ掘り出し物の高配当株が見つかるチャンスです。

本記事では、2026年7月に権利落ちを迎える銘柄の中から、配当利回り・増配実績・業績の安定性を総合的に評価し、注目の5銘柄を厳選しました。

7月の権利スケジュールは以下の通りです。

📅 権利付き最終日:2026年7月29日(水)

この日の大引けまでに株式を保有していれば、配当の権利が得られます。

📅 権利落ち日:2026年7月30日(木)

7月は銘柄数が少ないぶん、ライバルも少ない。穴場の高配当株を一緒に見ていこう!

① 丹青社(証券コード: 9743)

商業施設・博物館・テーマパークなど「空間づくり」のリーディングカンパニー。2026年1月期は売上高1,072億円(前期比+16.7%)、営業利益83億円(同+62.4%)と大幅増収増益を達成しました。

インバウンド需要の回復や大型都市再開発案件の獲得が追い風となり、業績は絶好調です。注目すべきは次期中期経営計画でDOE 8%を配当の下限に設定すると発表した点。これにより配当の安定性が格段に高まります。

| 項目 | 値 |

|---|---|

| 配当利回り | 5.98% |

| 1株配当(年間) | 80円(予想) |

| 配当性向 | 56.7% |

| DOE | 8%目標(2028/01期〜) |

| 連続増配 | 3期 |

| 決算月 | 1月 |

配当履歴

| 決算期 | 配当金 | 配当性向 | DOE |

|---|---|---|---|

| 2022.01 | 26円 | 86.3% | 3.6% |

| 2023.01 | 30円 | 309.9% | 4.9% |

| 2024.01 | 30円 | 51.7% | 4.7% |

| 2025.01 | 45円 | 54.8% | 6.5% |

| 2026.01 | 72円 | 56.7% | 9.6% |

| 2027.01(予) | 80円 | — | — |

投資ポイント:

- ROE 16.9%と資本効率が非常に高い

- 配当性向50%以上 or DOE 8%の高い方を下限にする新方針

- 売上高1,000億円を突破し、成長ステージが一段上がった

- インバウンド・万博関連需要で来期も業績好調が見込まれる

- 自己資本比率50%超と財務基盤も堅固

DOE 8%下限は強力だ。利回り6%近い今の水準は、DOE導入後を考えると非常に魅力的。空間演出の需要は今後も底堅い。

② 積水ハウス(証券コード: 1928)

国内最大級の住宅メーカーであり、米国MDC Holdings買収でグローバル住宅企業としての存在感を一気に高めました。2026年1月期の売上高は約4.2兆円、営業利益は3,414億円と過去最高水準です。

配当方針は「中期的な平均配当性向40%以上」に加え、年間145円を配当下限に設定。減配リスクを最小化する姿勢を明確にしています。

| 項目 | 値 |

|---|---|

| 配当利回り | 4.48% |

| 1株配当(年間) | 145円(予想) |

| 配当性向 | 40.2% |

| DOE | ー(配当性向40%以上+下限145円) |

| 連続増配 | 15期(予想達成時) |

| 決算月 | 1月 |

配当履歴

| 決算期 | 配当金 | 配当性向 | DOE |

|---|---|---|---|

| 2022.01 | 90円 | 39.6% | 4.7% |

| 2023.01 | 110円 | 39.8% | 4.7% |

| 2024.01 | 123円 | 39.8% | 4.8% |

| 2025.01 | 135円 | 40.2% | 4.7% |

| 2026.01 | 144円 | 40.2% | 4.6% |

| 2027.01(予) | 145円 | — | — |

投資ポイント:

- 15期連続増配の見通し。配当下限145円で減配リスクが低い

- 時価総額2兆円超の大型株で流動性が高く、安心感がある

- 国内マンション・都市再開発事業が絶好調で業績を牽引

- 米国住宅市場の減速懸念はあるが、ポートフォリオ分散で吸収

- PBR 1倍前後・PER 9〜10倍と割安水準

15期連続増配+配当下限設定は、長期投資家にとって極めて安心感がある。大型株で利回り4.4%台は貴重だ。ポートフォリオの安定剤にぴったり。

③ アルトナー(証券コード: 2163)

自動車・半導体・航空宇宙分野を中心とした技術者派遣のスペシャリスト企業。エンジニアの採用力と高い稼働率を武器に、安定した成長を続けています。2026年1月期は売上高120億円、営業利益18億円を達成しました。

配当方針は「配当性向50%以上、前年割れのない右肩上がりの配当」。2026年8月1日付で1株→2株の株式分割を実施予定です。分割後も年間配当は実質86円(分割前換算)を維持し、13期連続増配の見込みです。

| 項目 | 値 |

|---|---|

| 配当利回り | 4.48% |

| 1株配当(年間) | 86円(予想・分割前換算) |

| 配当性向 | 約70% |

| DOE | ー(配当性向50%以上+累進配当) |

| 連続増配 | 12期(→13期見込み) |

| 決算月 | 1月 |

⚠️ 株式分割について

2026年8月1日付で1株→2株の分割を実施。中間配当43円は分割前基準、期末配当21.5円は分割後基準(=分割前換算43円)。年間合計は分割前換算で86円です。

配当履歴

| 決算期 | 配当金 | 配当性向 | DOE |

|---|---|---|---|

| 2023.01 | 60円 | 71.2% | 16.7% |

| 2024.01 | 75円 | 75.8% | 19.1% |

| 2025.01 | 82円 | 69.1% | 19.4% |

| 2026.01 | 84円 | 70.9% | 17.1% |

| 2027.01(予) | 86円 | 73.2% | — |

投資ポイント:

- ROE 24.1%と極めて高い資本効率を長期維持

- 「前年割れしない配当」を明言する累進配当方針

- 半導体・EV・航空宇宙など成長分野のエンジニア需要が旺盛

- 株式分割で1単元あたりの投資金額が半減、買いやすくなる

- 技術者の高い定着率が安定した売上基盤を支える

ROE24%で12期連続増配はすごい。8月の分割で買いやすくなるから、7月の権利落ち前に仕込んでおく手もあるな。技術者需要は構造的に伸びる分野だ。

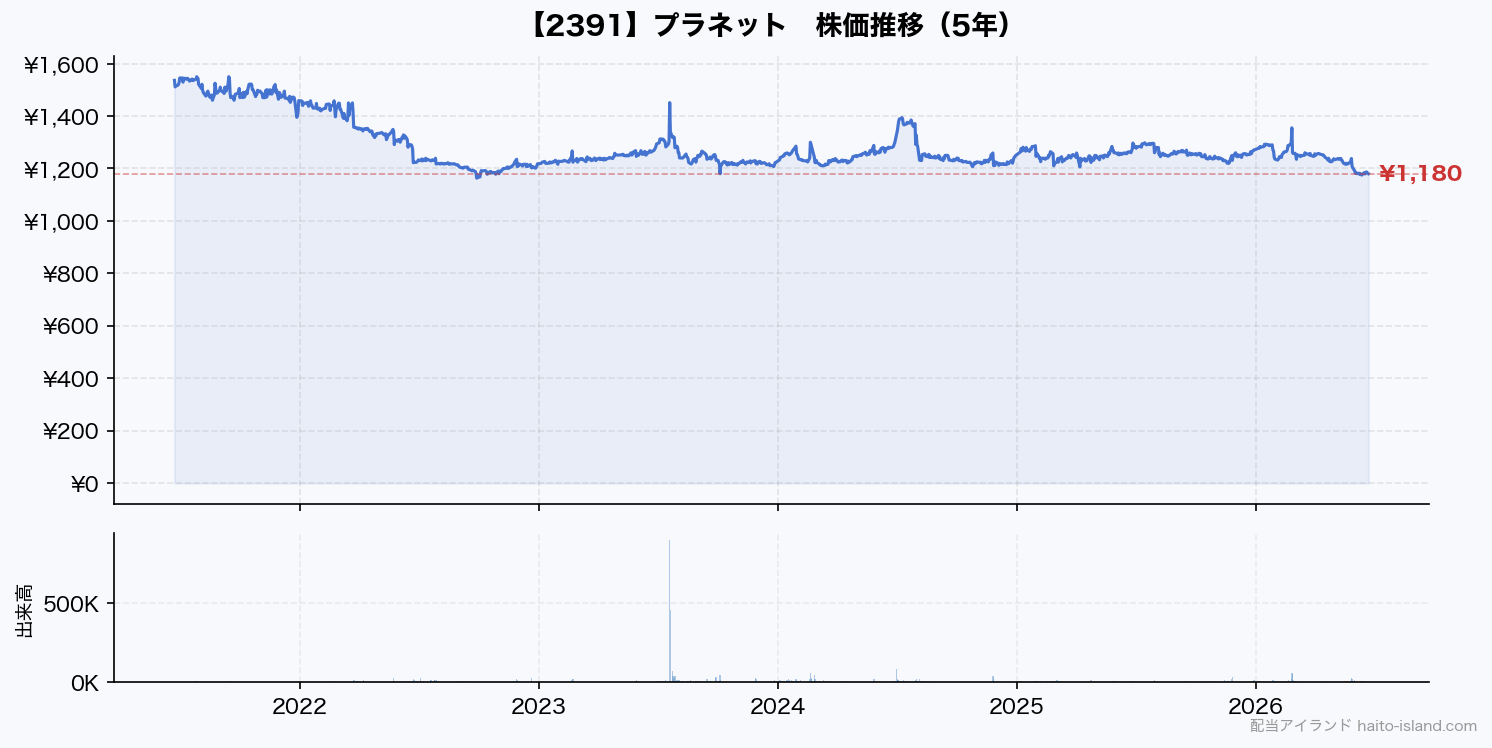

④ プラネット(証券コード: 2391)

日用品・化粧品メーカーと小売業を結ぶEDI(電子データ交換)プラットフォームを運営。花王・ライオン・P&Gなど大手メーカーが出資する「業界インフラ企業」です。

ストック型ビジネスモデルで景気変動に左右されにくく、22期連続増配は日本株でもトップクラスの記録。2025年7月期から配当方針を刷新し、DOE 4.5%を目安とする累進配当を導入しました。

| 項目 | 値 |

|---|---|

| 配当利回り | 3.73% |

| 1株配当(年間) | 44円(予想) |

| 配当性向 | 約71% |

| DOE | 4.5%目安 |

| 連続増配 | 22期 |

| 決算月 | 7月 |

配当履歴

| 決算期 | 配当金 | 配当性向 | DOE |

|---|---|---|---|

| 2021.07 | 41.5円 | 55.2% | — |

| 2022.07 | 42円 | 52.9% | 5.6% |

| 2023.07 | 42.5円 | 63.7% | 5.4% |

| 2024.07 | 43円 | 62.2% | 5.3% |

| 2025.07 | 43.5円 | 72.0% | 5.2% |

| 2026.07(予) | 44円 | — | — |

投資ポイント:

- 22期連続増配は国内屈指の実績。配当の信頼度は極めて高い

- DOE 4.5%基準の累進配当で、業績悪化時も減配しにくい構造

- 自己資本比率83.8%と財務が鉄壁。実質無借金経営

- 日用品業界の「インフラ企業」のため、景気後退局面にも強い

- 売上は小さいが利益率が高く、安定的なキャッシュフローを生む

22期連続増配はすごいが、利回りは3.7%台で派手さはない。ただ「絶対に減配しない安心感」は何物にも代えがたい。ディフェンシブ銘柄の王道だ。

⑤ ネオジャパン(証券コード: 3921)

国産グループウェア「desknet’s NEO」を開発・提供するSaaS企業。クラウドサービスへの移行が着実に進み、ストック収益(月額課金)が積み上がることで4期連続の最高益更新を見込んでいます。

配当方針は「原則として減配せず、維持または増配」の累進配当。配当性向40%を目安としながら、高いROEを活かして着実に増配を続けています。

| 項目 | 値 |

|---|---|

| 配当利回り | 3.60% |

| 1株配当(年間) | 54円(予想) |

| 配当性向 | 約40% |

| DOE | 約10% |

| 連続増配 | 5期 |

| 決算月 | 1月 |

配当履歴

| 決算期 | 配当金 | 配当性向 | DOE |

|---|---|---|---|

| 2022.01 | 14円 | 24.1% | 4.0% |

| 2023.01 | 20円 | 36.7% | 5.5% |

| 2024.01 | 23円 | 35.7% | 5.7% |

| 2025.01 | 40円 | 39.8% | 8.9% |

| 2026.01 | 52円 | 40.3% | 10.6% |

| 2027.01(予) | 54円 | — | — |

投資ポイント:

- ROE 24〜26%と成長企業並みの高い資本効率

- クラウドサービス比率の上昇で、ストック売上が安定成長

- AI機能の搭載でARPU(1ユーザーあたり売上)が向上中

- 累進配当方針で「最低でも前年並み」の配当が保証される

- 2027年1月期は売上86億円・営業利益26.8億円と4期連続最高益予想

SaaS企業で利回り3.6%+累進配当は珍しい組み合わせだ。業績成長に伴って配当も伸びるタイプ。成長と配当の「いいとこ取り」が狙える銘柄だ。

まとめ:7月権利落ち 高配当5銘柄を比較

5銘柄の主要指標を横並びで比較します。

| 銘柄 | コード | 配当利回り | 年間配当 | 連続増配 | 配当性向 | DOE方針 |

|---|---|---|---|---|---|---|

| 丹青社 | 9743 | 5.98% | 80円 | 3期 | 56.7% | 8%目標 |

| 積水ハウス | 1928 | 4.48% | 145円 | 15期 | 40.2% | ー |

| アルトナー | 2163 | 4.48% | 86円 | 12期 | 約70% | ー |

| プラネット | 2391 | 3.73% | 44円 | 22期 | 約71% | 4.5%目安 |

| ネオジャパン | 3921 | 3.60% | 54円 | 5期 | 約40% | 約10% |

今回の5銘柄は、それぞれ異なるタイプの魅力を持っています。

- 利回り重視なら → 丹青社(5.98%)

- 安定・大型株なら → 積水ハウス(15期連続増配)

- 成長+配当なら → アルトナー(ROE24%)・ネオジャパン(SaaS成長)

- 鉄壁のディフェンシブなら → プラネット(22期連続増配)

7月は穴場の月だからこそ、しっかり調べて仕込む価値がある。5銘柄すべてが増配方針を持っているのが今回のポイントだ。自分のスタイルに合う1〜2銘柄を選んでみよう!

※投資は自己責任で行ってください。本記事は特定の銘柄の購入を推奨するものではありません。記載のデータは2026年6月22日時点の情報に基づいています。最新の株価・配当予想は各証券会社のサイトでご確認ください。