タイトルの通り、MLCC(積層セラミックコンデンサ)に関する情報と、MLCC関連銘柄の分析結果をまとめました。

本記事は、積層セラミックコンデンサとは?電子部品て何?といった細かいことは概ね割愛し、投資活動のヒントとなる内容に絞ってまとめておりますので、投資先を探している人にオススメです。

対象テーマ[MLCC]の知識・概要を身につけるだけでも、今後の投資対象の幅が広がり、ウォッチリストに入れて動向を探ることができると思うので、ぜひ参考にしていただけると幸いです。

本記事投稿時点(2024年7月29日)の株式市況・マーケット

半導体銘柄が大幅上昇した2024年。

2024年7月18日、バイデン政権がASMLなどの半導体製造装置企業に対して、中国に先端半導体技術を提供する場合に最も厳しい貿易制限措置を検討しているとの報道から、半導体業界・相場全体に大きな波紋が広がりました。

株価の変動はさておき、MLCCというテーマはまだまだ中長期的な価値が高いと筆者は見込んでおります。それは何故か。一言でまとめるなら、AI関連事業としてだけでなく、EV・5G・IoTといった複数の成長分野でもMLCCを中心とした電子部品の需要は高いと考える為です。

政治・経済・地政学のリスク・相場のモメンタム・バリュエーション・・・様々な要因によって株価が値動きすることは言うまでもないですが、目先の出来事に惑わされず、中長期的な投資先として魅力ある電子部品[MLCC]と関連銘柄について、本記事にて深堀りしたいと思います。

あくまでいち個人の見解です。PC・スマホや自動車といった、ユーザーに届ける製品の売れ行きに業績が左右されやすいという性質はある為、投資対象として考える際はもちろん売買タイミングを計る必要があります

MLCCのここがすごい

MLCCとは、重要な電子部品の1つです。

私達の生活必需品である家電製品や、その他半導体関連の製品を完成させる為には電子部品が欠かせません。

MLCCは、日本企業が世界シェアの5割以上を握っており、日本が強い製品となっています。

・半導体関連銘柄が成長すると、電力や電子部品といった関連銘柄も成長する

・原料調達〜製造といった全工程を内製化している日本企業が多く、技術的優勢を保っている

・スマホや電気自動車(EV)、医療機器・通信インフラ・ロボットの需要が伸びると、MLCC関連銘柄も需要が伸びる

・2024年2月、経済産業省が新たな特定重要物資として[先端電子部品]を指定し、電子部品の安定供給に必要な支援を行う方針を出している

このように、AIやデータセンターのみならず、自動車の電装化やEV・5Gに対応したスマホなど、MLCCは幅広い用途に使用されております。

また、MLCC含む電子部品企業の特徴として、”部品”という性質上、複数社に提供ができる為、ある企業の商品の需要が落ち込んでも、対象となるマーケットが伸びていれば電子部品会社は安定的に経営が行える可能性が高いと考えます。電気自動車の普及はまだ不透明ですが、スマホよりも自動車向け電子部品の方が高い利益率が見込まれていることも、今後の成長が楽しみなポイントです。

このように、先進技術が普及→電気機器セクターにも資金が流れる、といった成長サイクルとなっている為、”AIブーム”だけでは終わらない、重要性の高い産業といえるでしょう。

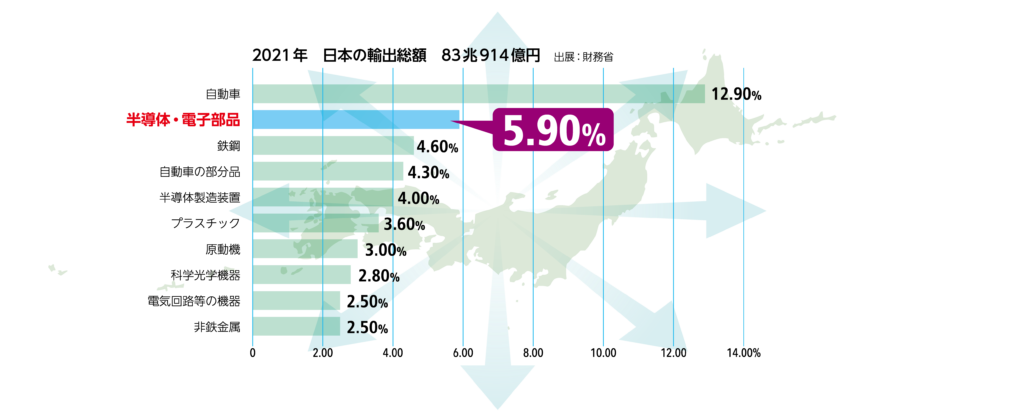

日本の自動車産業が世界に普及していることは有名だけど、半導体・電子部品の輸出が自動車に次いで2位だったことが意外でした

MLCC関連銘柄

本記事では下記のMLCC関連5銘柄に絞ってサマリーをまとめました。(2024年7月29日時点)

配当投資を推奨する配当キングなので、配当情報を多く抽出しております。

また、[京セラ株式会社]は配当利回りが相対的に高く、株主優待もあるので、より深堀って分析しておりす。ご興味ある方はぜひ記事後半までご覧ください。

- 【6981】株式会社村田製作所

- 【6976】太陽誘電株式会社

- 【6762】TDK株式会社

- 【5331】株式会社ノリタケカンパニーリミテド

- 【6971】京セラ株式会社

【6981】株式会社村田製作所

- MLCCで世界シェア首位。世界シェアの約4割が村田製作所

- 原料からセラミック開発をする技術に定評アリ

- 2025年3月期連結の純利益は30%増を見込む

- 自己資本比率が相対的に高く、健全性が高い

- 地域別売上構成比で中華圏が約50%

株価:3,546円

売上利益予想:増収増益

配当金予想:54円(連続増配中)

配当利回り予想:1.52%

株主優待:ナシ

| ROE | ROA | 配当金 | 配当利回り | 配当性向 | |

|---|---|---|---|---|---|

| 2023年3月期 | 10.55% | 8.61% | 50円 | 1.74% | 38.7% |

| 2024年3月期 | 7.36% | 6.13% | 52円 | 1.72% | 54.3% |

| 2025年3月期(予想) | 9.19% | 7.74% | 54円 | 1.52% | 43.4% |

【6976】太陽誘電株式会社

- MLCCで世界シェア上位

- 材料から商品化まで一貫した生産体制を構築

- 2024年3月期の純利益は約65%落ち込むも、25年3月期は32.2%増を見込む

- 地域別売上構成比で中国が約36%

株価:4,568円

売上利益予想:増収増益

配当金予想:90円(配当維持)

配当利回り予想:1.97%

株主優待:ナシ

| ROE | ROA | 配当金 | 配当利回り | 配当性向 | |

|---|---|---|---|---|---|

| 2023年3月期 | 7.53% | 4.75% | 90円 | 1.94% | 48.3% |

| 2024年3月期 | 2.57% | 1.54% | 90円 | 2.38% | 134.9% |

| 2025年3月期(予想) | 3.34% | 1.90% | 90円 | 1.97% | 102.0% |

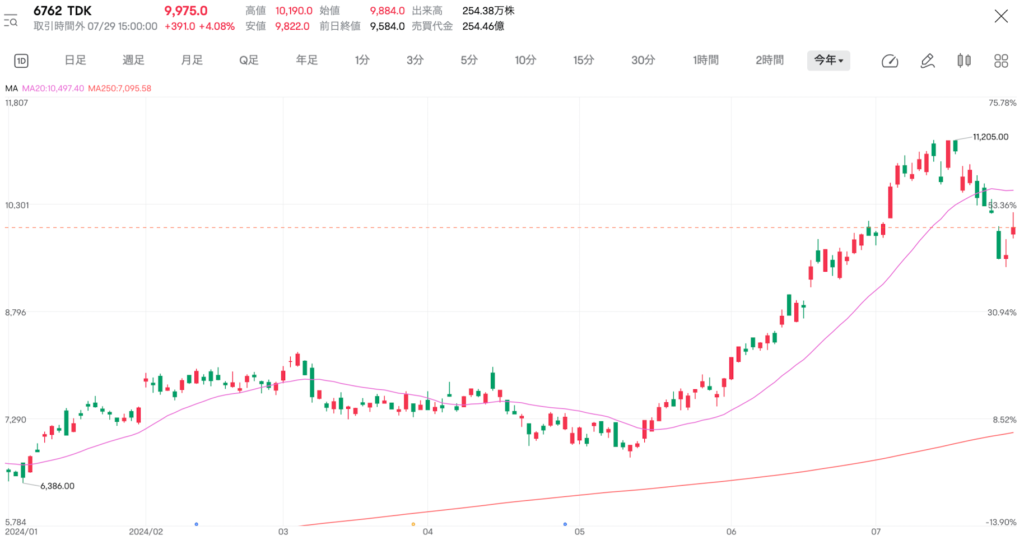

【6762】TDK株式会社

- MLCCで世界シェア上位

- HDD用磁気ヘッドで世界シェア首位、二次電池にも注力

- 2025年3月期〜2027年3月期まで、7,000億円規模の設備投資を計画

- 2025年3月期の純利益は2.7%増を見込む

- 地域別売上構成比で中国が約53%

株価 :9,975円

売上利益予想:増収増益

配当金予想:120円(連続増配)

配当利回り予想:1.20%

株主優待:ナシ

| ROE | ROA | 配当金 | 配当利回り | 配当性向 | |

|---|---|---|---|---|---|

| 2023年3月期 | 8.28% | 3.69% | 106円 | 2.19% | 35.2% |

| 2024年3月期 | 7.88% | 3.80% | 116円 | 1.51% | 35.3% |

| 2025年3月期(予想) | 7.50% | 3.75% | 120円 | 1.20% | 35.6% |

【5331】株式会社ノリタケカンパニーリミテド

- スマホや自動車などに搭載するMLCCやインダクタなどの電子部品に使用される材料[導電性樹脂銀ペースト]を開発

- 約130億円を設備投資し、2026年度までにMLCC向け電子材料の生産能力を3〜4倍に引き上げる方針

- 2025年3月期の純利益は4.5%増を見込む

株価:3,955円

売上利益予想:増収増益

配当金予想:130円(連続増配)

配当利回り予想:3.29%

株主優待:アリ(自社・大倉陶園製の食器製品および食器関連製品25%割引)

| ROE | ROA | 配当金 | 配当利回り | 配当性向 | |

|---|---|---|---|---|---|

| 2023年3月期 | 8.14% | 5.83% | 102.5円 | 4.43% | 30.1% |

| 2024年3月期 | 8.34% | 6.00% | 125円 | 2.89% | 32.0% |

| 2025年3月期(予想) | 8.16% | 5.94% | 130円 | 3.29% | 31.9% |

【6971】京セラ株式会社

- 電子部品事業のみに特化するニッチトップ戦略ではなく、事業の多角化に強み

- 2025年3月期の純利益は10.8%増を見込む

- 地域別売上構成比でアジアが約25%

株価 :1,872円

売上利益予想:増収増益

配当金予想:50円(配当維持)

配当利回り予想:2.67%(100株保有時の優待利回りを含めると約3.1%)

株主優待:アリ(詳細は後述)

| ROE | ROA | 配当金 | 配当利回り | 配当性向 | |

|---|---|---|---|---|---|

| 2023年3月期 | 4.34% | 3.20% | 50円 | 2.76% | 56.1% |

| 2024年3月期 | 3.23% | 2.36% | 50円 | 2.31% | 69.9% |

| 2025年3月期(予想) | 3.47% | 2.51% | 50円 | 2.67% | 63.0% |

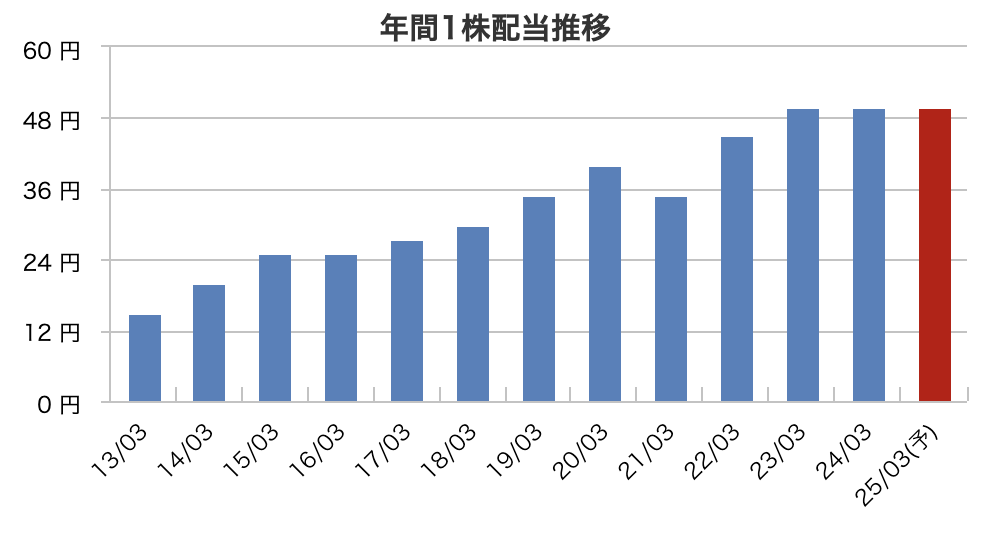

ピックアップ銘柄【6971】京セラ株式会社

京セラは、世界トップクラスのファインセラミック技術を基盤に様々な事業を展開しており、MLCC関連株の一角として注目されています。自動車用のLED部品・レジに使われる感熱式の印刷部品・デジタルカメラやスマホのイメージセンサー基板など、生活の身近な製品に京セラの製品が搭載されています。日経オンラインの記事によると、京セラは2026年3月期までに電子部品事業に2,100億円を投資する方針で、これによりMLCCの世界シェア10%への拡大を目指しております。

また、京セラの創業者の稲盛和夫さんは、日本を代表する経営者です。世界中の幅広い産業で京セラ製品が利用されているのは、稲盛さんが数々の功績を残してきた信頼性が備わっているからといっても過言ではないでしょう。

2024年3月期の決算では、半導体関連の部品の売り上げが落ち込んだことなどから減収減益となっていますが、2025年3月期は純利益10.8%増を見込んでおります。

年間1株配当推移

配当性向は50%の方針・増配の期待はまだ低く、PERも若干高めの為、株を買うタイミングとしてはまだ早いというのが個人的な見解です

株主優待

- 自社およびグループ会社指定製品・サービスの優待価格販売

- QUOカードまたはカタログギフト(100株以上・1年以上の保有が必要)

■100株保有の場合の優待利回り(2024年7月29日時点の株価(終値)1,872円として計算)

・投資金額:100株 × 1,872円=187,200円

・株主優待品:1,000円相当のQUOカード

・株主優待利回り:1,000円 ÷ 187,200円 × 100=約0.5%

※5年以上保有した場合は、QUOカード2,000円(株主優待利回り約1.0%)

まとめ

製品が高性能化することで電子部品も成長するという、新たな製品の創出に必要不可欠な存在ということが、MLCC含む電気機器セクターの最大の魅力ではないでしょうか。ヒトの未来の暮らし・最先端の製品に日本企業が強く根付いていることは、日本人として応援したくなってしまうのは私だけではないと思います。

重複しますが、通信(スマホ)・コンピュータ(PC)・モビリティ(車載向け)といった業界を牽引する企業の売上利益と株価の動向を注視しつつ、電子部品銘柄も追いかけることで、投資成績UPが期待できます。

また、投資対象としてだけでなく、経済動向の理解力UPにもつながると思うので、本記事をきっかけに電子部品を製造する企業をウォッチリストに追加して、ビジネスや資産運用に役立てていただけると幸いです。